专题:潜入矫正、与时偕行——申万宏源2025成本商场投资年会开yun体育网

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:申万宏源策略

主要论断

一、行业轮动复盘和瞻望:在“无风险利率捏续下行+股市维稳政策”的布景下,2021-2024Q3类债红利型行业占优;2024Q3逆境型行业急速反抽。从各大行业过往数年股价推崇对比分析来看,2025年行业轮动回转策略的灵验概率较大。

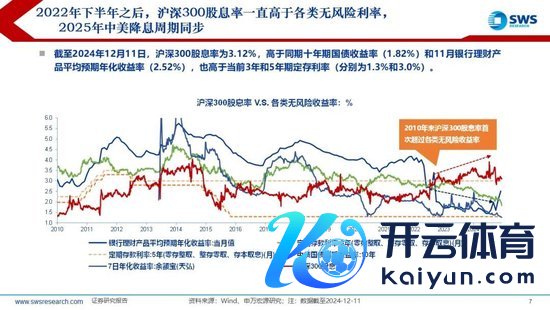

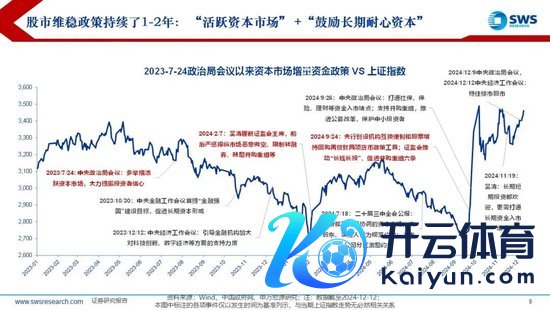

(1)2024Q3宏不雅预期出现了回转:2019年以来我国无风险利率捏续下行,2022年下半年之后,沪深300股息率运转高于种种无风险利率;2024年股债双牛(过往阅历了A股捏续下落之后的首年股债双牛的年份往往是宏不雅预期要紧振荡点,如2006年、2012年和2019年):6年债牛中(10年期国债跌破2%)上证指数在2500-3700点之间阅历一轮牛熊(2019年1月-2021年2月上涨期、2021年2月-2024年9月下行期)。从2023年7月“活跃成本商场”运转,监管层捏续出台股市维稳政策,饱读吹恒久耐性成本干预。

(2)2024Q3行业轮动出现了回转:2021-2024Q3类债红利型行业占优,但2024Q3逆境型行业急速回转。2021年2月A股高点-2024年9月18日(沪深300一度触发了年线4连阴),期间红利型行业比拟最优:煤炭(61%)、公用职业(16%)、通讯(12%);而跌幅最深行业皆集在地产产业链和消耗品;而2024年9月18日以来(规章2024-11-29)的反弹,行业涨幅最为靠前的行业主淌若逆境型行业:贪图机(66%)、空洞(54%)、商贸零卖(54%)、传媒(47%)、非银金融(44%)、房地产(44%),相对滞涨的是红利型行业(公用职业、石油石化、煤炭、银行)。

(3)产业趋势出现了回转:往常2年产业趋势的投资契机皆集从头动力产业链过渡到了东说念主工智能产业链,电子和通讯贯穿两年行业涨幅名次前五。完了了咱们在2022年12月15日发布的《恒久政策性布局数字经济、医药生物、自动化——2023年行业比拟投资策略》、2023年11月13日《投资时钟干预迷惑期——2024年行业比拟投资策略》和2024年3月27日《中恒久聚焦新质出产力——2024年春季行业比拟投资策略》的行业设立后果。

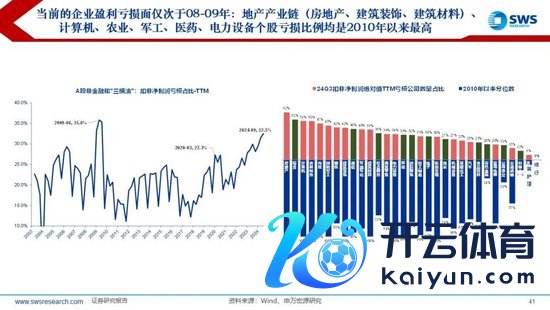

(4)出现了股价早于基本面见底的回转行业:A股中基本面压力较大的地产产业链和消耗品中,银行、房地产和商贸零卖的影响首当其冲,本年这三大行业净利润增速均为负增长,然而股价在贯穿4年十足负收益之后初次转正。该信号也意味着这三个行业估值见底,股价早于基本面见底回转,股价启动前银行和地产的PB 0.5倍傍边,商贸零卖1.1-1.3倍之间。

二、动量行业2025年存在压力:东说念主工智能产业链的硬件端(电子和通讯)行业面前隐含预期或已充分,2025年全年维度来看硬件端并非最优,利用端的投资契机或将更好。

(1)电子和通讯贯穿2年正收益且名次前五:这两个行业这两年行情收益的强势,先是阅历了2023年的产业趋势预期(当年功绩并不可),然后2024年又收货功绩的落地。意味着估值擢升和功绩开释都也曾在这两个行业的股价上体现,2025年更敬重功绩完了进度,但显着现在商场预期过于一致了。

(2)电子和通讯设备2025年盈利预测诚然保捏高景气,然而增速放缓。何况电子和通讯设备的国际收入占比拟高,2025年交易关税冲击亦然其基本面潜在的向下风险点。面前商场关于电子和通讯的粉饰要点方向的2025年收入增速预测15%-20%之间,净利润增速30%-40%傍边;相较于2024年有所放缓(而且商场的一致预期往往照旧高估的)。其中细分二级行业中,也仅有消耗电子和电子化学品商场面前一致预期2025年基本面加快。上述盈利预测对应的电子2024年、2025年动态PE:46倍、32倍;通讯设备2024年、2025年动态PE:29倍、22倍。

(3)面前公募主动科罚型基金的电子捏仓占比居首(15%),但尚未达到20%的上限,历史上抱团行业捏仓占比从15%往20%加仓的流程中,股价并未一蹴而就,也会有剧烈波动;通讯占比(5.1%)和设立扫数(2.5倍)均创历史新高。

三、回转行业之一:2025年全年来看,中枢财富股价消化转变到位,或将先于基本面见底。

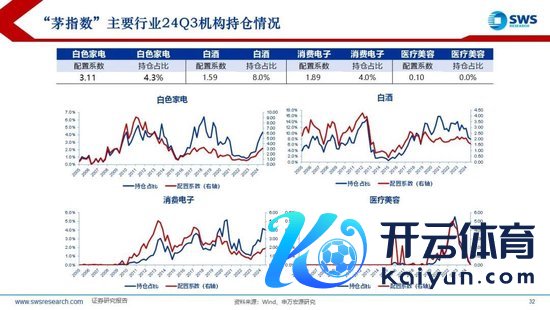

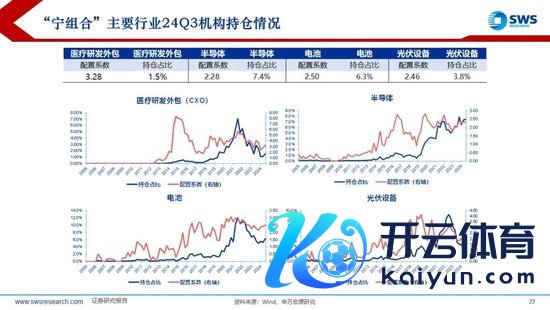

(1)也曾的抱团赛说念(“茅指数”和“宁组合”)本轮股价转变时期最长:十足和相对捏续负收益了3-4年。其中医药生物贯穿4年十足收益和相对收益均为负数,食物饮料、农林牧渔、社会服务和好意思容照拂贯穿4年相对收益为负数;电力设备和国防军工贯穿3年十足收益为负数。

(2)也曾的抱团赛说念(“茅指数”和“宁组合”)本轮股价转变幅度也充分:往常热点行业后期回撤最大幅度:下落60%-80%傍边:2021年以来白酒、CXO、光伏设备和电板的最大跌幅:59%、78%、73%和71%。

(3)剔除行业基金后全行业设立基金:医药、食物饮料已降为标配水平;捏仓占比降至6%傍边,电力设备仍有12%。

(4)“宁组合”和“茅指数”2025年基本面预测见底回升:“宁组合”收入增速商场一致预测从2024年的9%上涨至20%;净利润增速预测值从2024年的3%上涨至33%;对应的2025年的动态估值PE 20倍、PEG 1.2倍。“茅指数”2025年收入增速预测从2024年的7%上涨至13%;净利润增速预测值从2024年的7%上涨至15%;对应的2025年的动态估值PE 17倍、PEG 1.6倍。

(5)2023年7月以来中枢财富股价其实也曾络续见底:恒生科技领先启动(2023年下半年),接着宁组合(2024年上半年),再者茅指数(2024年3季度)。具体不错详见2024年3月18日发布的《“宁组合”是否转变充分?——2024年春季行业比拟之商场交游特征篇》,文中详备地贯通过了“宁组合”的十足股价见底的判断。

四、回转行业之二:从行业供需结构和估值订价来看,金融地产链和消耗品预期差最大。

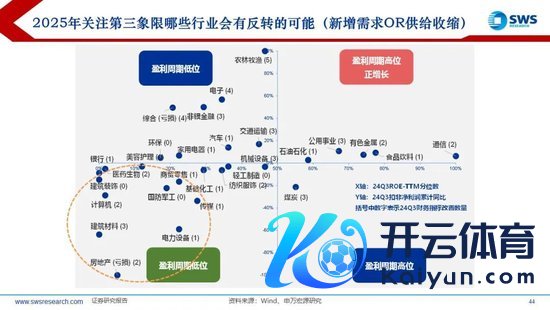

(1)行业PB-ROE框架筛选见底行业皆集在消耗品和金融地产链,其中2020年以来低PB估值财富迷惑对比发现,银行/房地产/地产业链面前仍未迷惑充分。

(2)供给端出清的行业契机遴荐:1)当远景气度处于历史低位的主要皆集:房地产链(房地产、钢铁、建筑材料贯穿3年收入和净利润增速负增长,基础化工贯穿2年净利润增速负增长);另外to G端的贪图机、国防军工净利润增速也贯穿三年负增长;电力设备和医药生物贯穿2年净利润增速负增长。2)从行业职业东说念主数的变化也可目力产产业链、消耗品、传媒行业的减弱;3)成本开支和存货等数据看供给侧可能出清的行业:成本开支增速贯穿3年低于营收增速,或是成本开支与营收增速的差额往常三年累计低于-40%,这些行业漫衍在农业、地产、医药、社会服务、食物饮料、环保、电板、消耗电子、贪图机设备等。

(3)2025年需求端出台维稳政策(房地产企稳止跌和提振内需)来对消交易出口的走弱:不错期待的政策或有地产收储、冰雪经济、免签扩大、以旧换新限制膨胀、化债、生养养老民生工程等。而需求端会受到冲击的行业有:出口型行业(交易关税冲击,但可能存在着上半年抢出口)、部分家具以旧换新透支等。

五、回转行业的增量资金:监管层饱读吹的恒久耐性成本(被迫指数家具),以及2025年中好意思降息周期同步,外资有望增多A股的设立(2024岁首次年度北向净流出),外资在A股的行业偏好皆集在中枢财富(消耗品和新动力)。同期监管层积极饱读吹上市公司分成、回购和增捏,中枢财富和低估财富将干预回购期间。

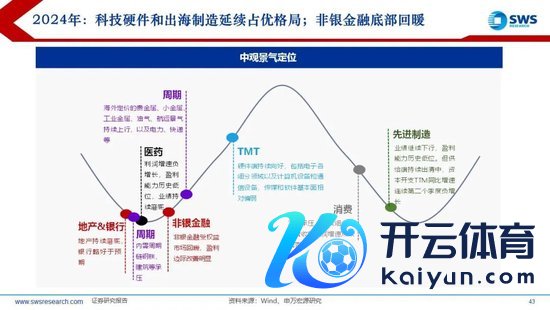

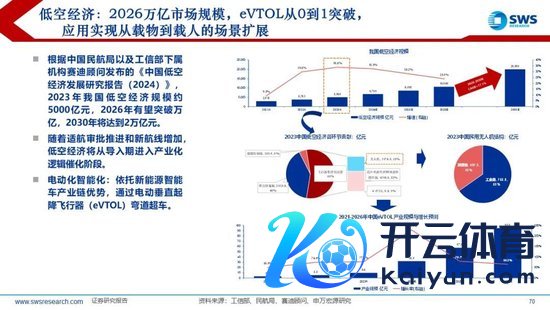

六、时期周期演变和股价映射:新质出产力的股市反馈阶段从硬件进行到利用端主题契机:机器东说念主、低空、Ai利用。

七、空洞景气、估值、筹码、政策和商场交游特征,对各大产业链设立逻辑梳理空洞打分,2025年淡薄柔顺:中枢财富(社会服务、好意思容照拂、食物饮料、医药生物、电板、光伏设备)、金融地产低估值产业链(房地产、银行、钢铁、建材、建筑)以及贪图机。

风险提醒:人人经济下行幅度超预期、地缘政事风险加重。

新浪声明:此音书系转载悔改浪联接媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐述其形容。著述试验仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

新浪声明:此音书系转载悔改浪联接媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐述其形容。著述试验仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 开yun体育网